12月1日,民营煤老大伊泰以19.425亿元的对价转让公司所持内蒙古伊泰准东铁路25%的股权,受让方为兖煤(01171)全资子公司——兖煤鄂尔多斯能化有限公司。加上此次入股准东铁路,兖煤今年以来的并购已达206亿元,涵盖了矿山、铁路和金融。在行业低迷时期,兖煤正大规模扩张。

中国煤炭命脉

国内煤炭产量与消费格局

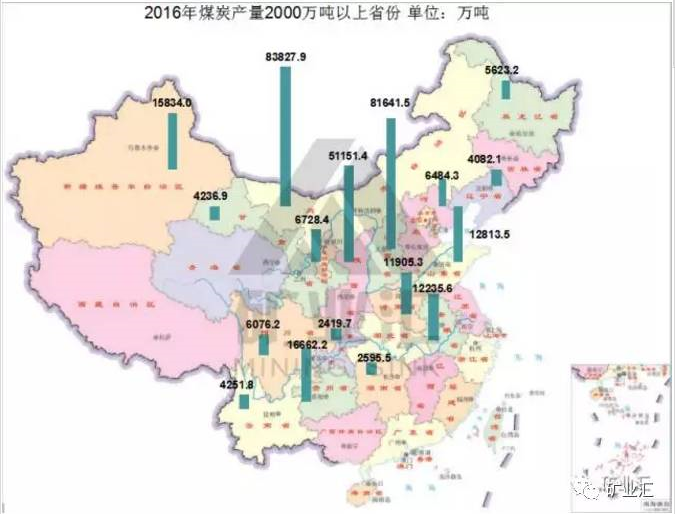

2016年我国煤炭产量为33.6亿吨其中内蒙、山西、陕西三省产煤21.66亿吨,占全国总产量的63%;内蒙、陕西、山西、黑龙江等北部省区共产煤247584.6万吨,占全国的73%。

贵州、新疆、宁夏等西部省区产煤59579.3万吨,占全国的18%。其他省份占全国煤炭产量9%。

从地域分布上看,年产量高的省区主要集中在北方省份,而相应的消费市场却呈不同规律。

2016年电力行业煤炭消费量18.75亿吨,占比50%,而国内江浙、河北、山东、河南等地是电力消耗的主要区域,与煤炭供给地逆向分布。

国内煤炭运输格局

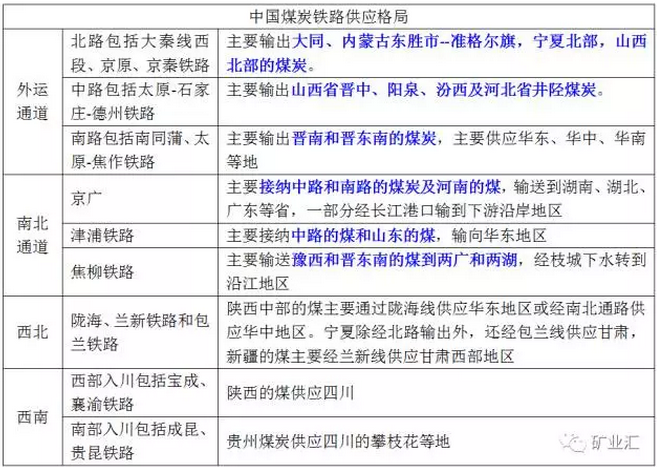

面对我国煤炭产量格局及消费格局,运输成为我国煤炭产业的“命脉”,而铁路运输在煤炭供需衔接中具有举足轻重的作用。

数据显示,每年有20亿吨左右的煤炭是经由铁路运输到达下游用户的。基本上我国煤炭的运输规律是“北煤南调”、“西煤东调”及煤炭出口。

南北向煤炭是国内煤炭运输主流,占国内煤炭运输的75%,其中,由北向南占50%,由南向北占20%。

在东西向煤炭运输流中,由西向东煤炭占20%,由西向东煤炭占5%。山西是最大的煤炭运输省,输出量占全国煤炭运输流的45%。

煤炭产供销一条龙典范:神华(01088)

2017年前三季度,中国神华(19.7, 0.04, 0.20%)营收1825.35亿元,是国内第二大煤企中煤营收的3倍,净利润356.49亿,是中煤的15倍。

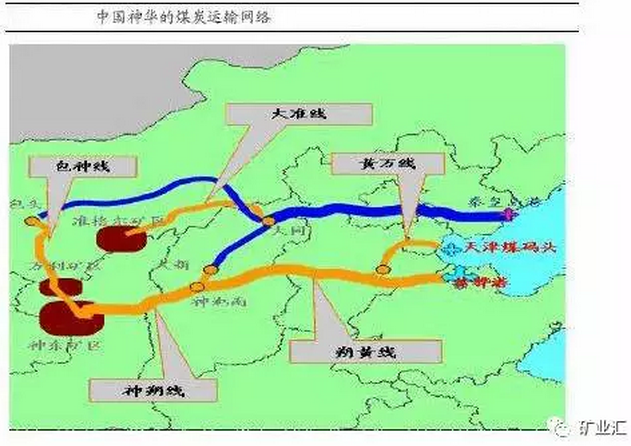

神华集团凭什么在煤炭行业如鱼得水?除了技术和财力之外,神华通过其自有铁路和港口串连起了产供销一条龙的脊梁,在整个产业链上得心应手。

2015年,中国神华自产煤吨煤现金成本220.86元/吨,比中煤低26.76元/吨,而神华贸易煤吨煤现金成本348.48元/吨,比中煤低90.55元/吨。

造成这种现象的根本原因还是神华自有铁路、港口运输价格远远低于其他铁路局运输价格。

今年以来,铁路运输面临巨大的压力,国家加强京津冀及周边地区的大气污染管理,强化排污治理,到达京津冀及周边区域的煤炭汽运大量转移至铁路运输,而随着山西、陕西、内蒙古三省地区的先进煤炭产能和产量加快释放。

2018年铁路煤炭运输需求进一步集中,铁路运力将处在局部宽松、整体偏紧的格局。神华又可凭借其铁路、港口的运输优势,增加煤炭产量,抢占市场先机,可谓得运输者得天下,神华可谓抢先一步,步步抢先。

兖煤和准东铁路

准东铁路是国家中长期铁路煤炭运输系统规划中鄂尔多斯地区“三横四纵”中的“一横”(大同—准格尔—东胜—乌海铁路)。

线路全长191公里,东起连接大准铁路薛家湾站,西至准格尔站,2000年12月16日建成通车,全线运输通过能力达2亿吨/年。

2016年,准东铁路营业收入13.4亿元,净利润4.2亿元。

根据公告,准东铁路100% 股权账面净资产476584.50万元,此次收购的评估价值807816.38万元,增值率69.50%,可见,双方对淮东铁路抱有很高的期望。

兖煤鄂尔多斯能化下属的煤矿均位于鄂尔多斯市境内,且具有煤炭储量丰富、开采年限长、现代化程度高等优点。

随着其在陕蒙基地新建矿井相继投产运行,淮东铁路不仅能够有效解决公司陕蒙基地煤炭外运通道问题,还能进一步提升公司在当地煤炭销售和铁路运力的主动权。

于伊泰而言,通过此次出售股权、为准东铁路引入新股东,有望提升其运量,并进一步整体提升准东铁路的盈利能力。

今年,兖煤以27亿美元(约168亿元)收购了力拓的澳洲联合煤炭,兖煤澳洲也成为澳大利亚最大独立煤炭运营商,11月,兖煤又以21.53亿入股临商银行,布局金融领域,加上此次入股准东铁路,兖煤今年以来的并购已达206亿元。

兖煤布局更趋于一体化,距离自己的产运销更近了一步。(编辑:王梦艳)