一、全球钢铁行业发展现状

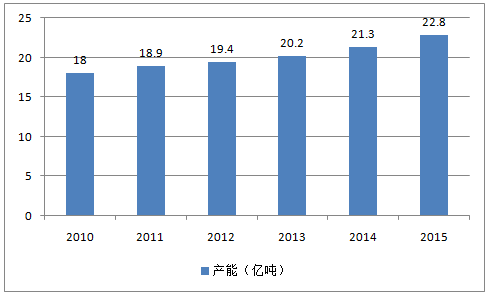

2015年全球钢铁产能已提升至23亿吨。根据世界钢协(WSA)的统计及我们所搜集的数据,2015年全球粗钢产能已提升至23亿吨/年,较2001年超过翻番。其中,我国的粗钢产能约占世界总产能的一半。

2010-2015年全球粗钢产能一览(单位:亿吨)

相关报告:智研咨询发布的《2016-2022年中国钢铁市场运行态势及投资战略研究报告》

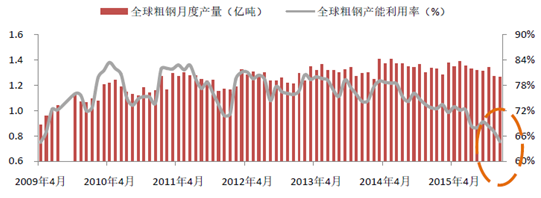

全球粗钢产能利用率已接近七年最低。与粗钢产能持续提升相对应的是,2013年以后,全球粗钢月度产能利用率就开始持续走低。到2016年2月,世界钢铁产能利用率66.2%,接近七年最低水平(64.6%)。全球钢铁行业产能总体供过于求的情况日趋明显。

2009-2015年全球粗钢月度产量及产能利用率一览

二、中国钢铁行业市场现状分析

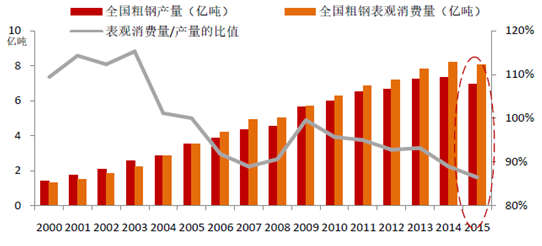

1、自2005年我国国内总体钢材实现自给自足后,钢材表观消费量占钢铁产量的比重就逐年降低, 2015年我国钢材表观消费量首次出现降低(折成粗钢表观消费量自2014年开始下降)。钢材表观消费量/产量的比值创历史新低。

2000-2015年中国粗钢产量及表观消费量

虽然2015年粗钢表观消费量已然开始下降,但根据上海钢联的预计,2015年国内粗钢产能继续增加2000万吨,持续降低的钢铁表观消费量和钢铁产能利用率进一步验证了供给侧改革的必要性。

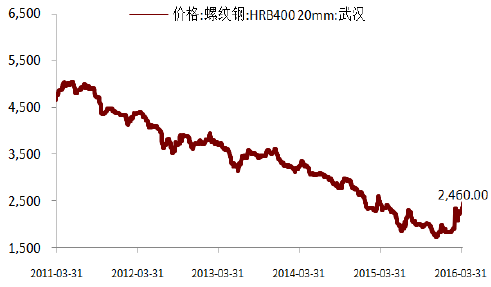

2、在产能总体过剩的大背景下,我国钢价在去年11月底-12月初达到了历史最低点,但进入今年一季度,钢铁行业供给侧改革的持续推动和落地与钢铁需求周期、库存周期、生产周期、出口周期形成共振,钢价出现大幅反弹。

2011-2016年武汉螺纹钢价格走势(单位:元/吨)

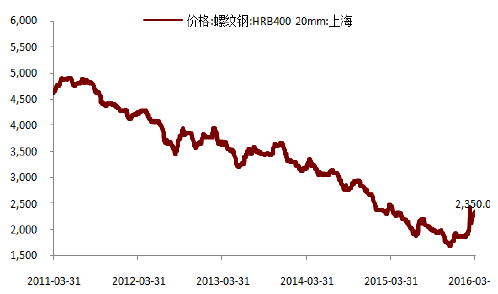

2011-2016年上海螺纹钢价格走势(单位:元/吨)

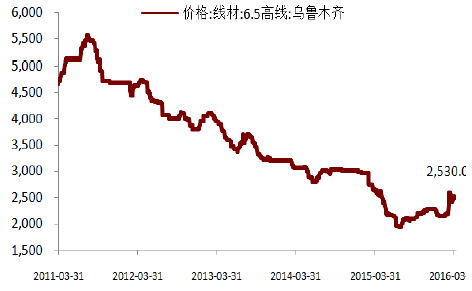

2011-2016年乌市线材价格走势(单位:元/吨)

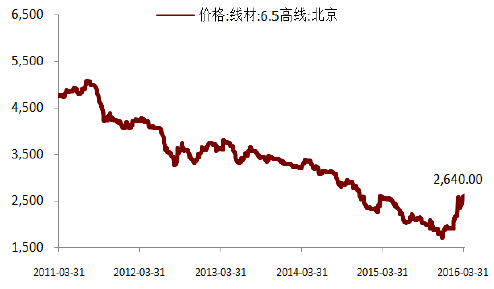

2011-2016年北京线材价格走势(单位:元/吨)

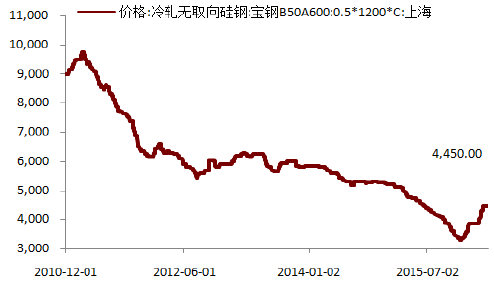

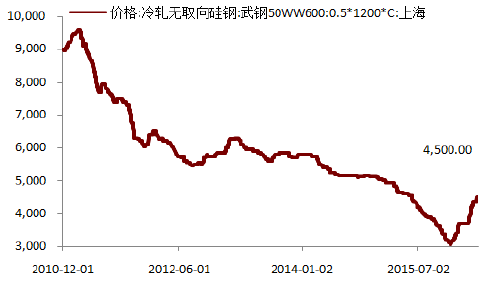

2010-2015年上海冷轧无取向硅钢宝钢价格走势(单位:元/吨)

2010-2015年上海冷轧无取向硅钢武钢价格走势(单位:元/吨)

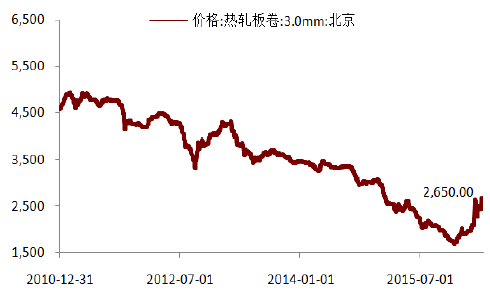

2010-2015年北京热轧卷板价格走势(单位:元/吨 )

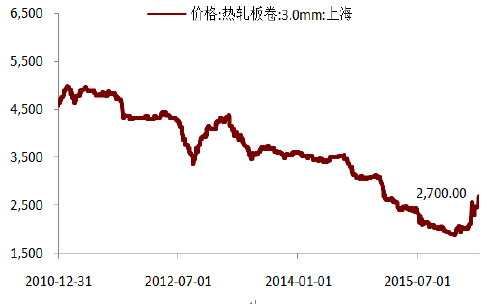

2010-2015年上海热轧卷板价格走势(单位:元/吨 )

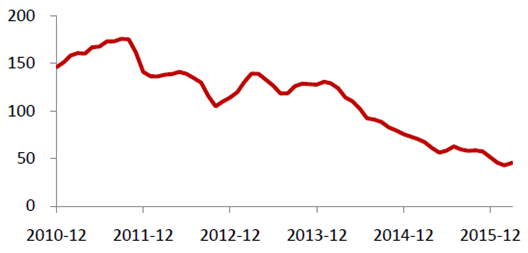

随着主要钢铁价格的下降,进口铁矿石的价格也大幅下跌,到2016年2月份,达到了历史最低价42.81美元/吨,较2011年9月175.92美元/吨的价格下降约75%。

2010-2015年进口铁矿石价格走势一览(单位:美元/吨)

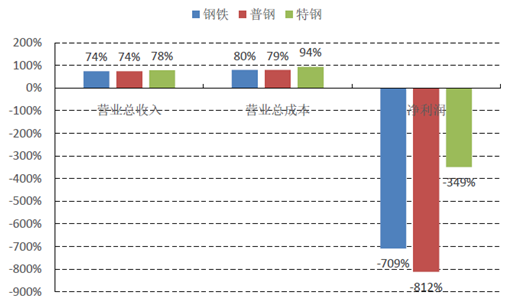

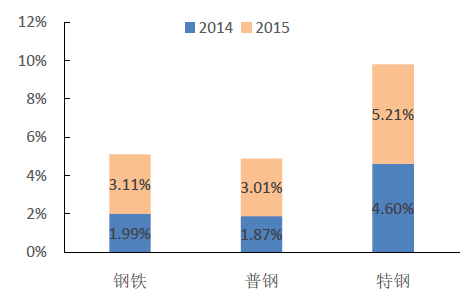

3、根据统计的34家主要钢铁公司来看,2015年实现营业总收入9,408.33亿元、主营成本9,077.17亿元、净利润-585.67亿元,同比下降25.83%、22.35%、808.99%。 其中普碳钢公司营业收入总计8,958.80亿元、净利润-521.37亿元,同比下降26.01%,912.37%;特钢公司营业收入449.53亿元、净利润-64.30亿元,同比下降21.98%、448.94%,均由正转负。 2015年钢铁上市公司销售毛利率3.84%,净利率-6.23%,同比分别下滑4.33pct、6.88pct,均为历史最低。上述指标创历史新低,反映出钢铁主业盈利能力在钢价低迷与成本高企的挤压下迅速弱化。 三项费用率同比上升2.22个百分点至8.97%,其中财务费用率以1.12百分点增幅最快,达到3.11%。

2015年行业重点财务指标(单位:亿元)

|

亿元

|

营业总收入

|

营业成本

|

管理费用

|

销售费用

|

财务费用

|

投资净收益

|

毛利

|

经营活动现金流量净额

|

净利润

|

|

钢铁行业

|

9408.33

|

9077.17

|

371.03

|

180.24

|

292.92

|

32.72

|

326.94

|

662.3

|

-585.67

|

|

普钢

|

8958.8

|

8648.35

|

337.35

|

169.19

|

269.5

|

31.99

|

306.24

|

670.16

|

-521.37

|

|

特钢

|

449.53

|

428.82

|

33.68

|

11.05

|

23.42

|

0.73

|

20.7

|

-7.86

|

-64.3

|

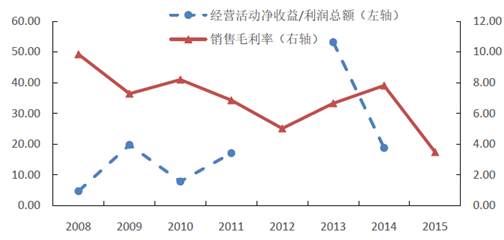

2008-2015年中国钢铁行业销售毛利率

2015年钢铁行业收入、成本、净利润同比变化

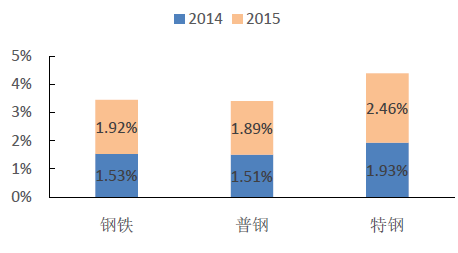

钢铁行业销售费用率同比变化

钢铁行业管理费用率同比变化

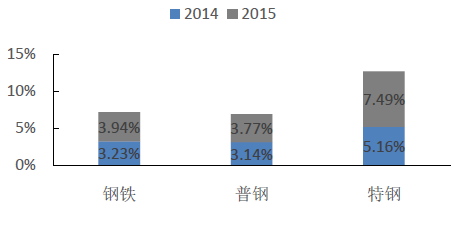

钢铁行业财务费用率同比变化

钢铁行业净利率同比变化

随着钢企总体利润的下滑,不少钢铁企业选择了减产。其中有约1/4钢铁上市公司2016年的粗钢产量计划低于2015年的实际产量;另有1/4钢铁上市公司的2016年粗钢产量计划与2015年的实际产量持平。

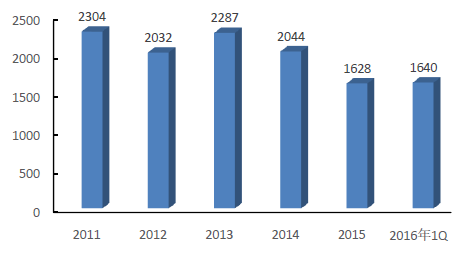

4、2015年钢铁行业存货周转天数72.82天,应收账款周转天数17.16天,营业周期90天,同比2014年减慢12.37天,整体营运效率明显下降。2015年钢铁企业存货1628亿元,较2014年减少416亿元。存货周转天数为72.82,较2014年减慢6.13天,其中特钢公司存货周转天数为116.68天,周转速度明显慢于普钢公司的70.65天。 应收票据以及应收账款期末余额总计1062.4亿元,较2014年减少157亿元或12.90%,其中应收票据余额613.25亿元,同比大幅下降21.28%。2015年尽管中央政府多次降息降准,促进贸易商以及终端用户资金面紧张形势有所放缓。但由于宏观经济减速以及钢价暴跌影响,终端用户经营更加困难,贸易商出货不畅。受整体形势倒逼影响,应收票据以及应收账款出现大幅下降。截至2015年年末,存货跌价准备总计10.61亿元,同比上升133.70%。根据已披露的公司来看,存货跌价准备主要来自是对库存原材料的计提,2015年原材料价格的下跌是钢铁企业计提原材料跌价减值准备的主因。

营运效率指标一览

|

单位:天

|

营业周期

|

存货周转天数

|

应收账款周转天数

|

|||

|

2015

|

2016一季度

|

2015

|

2016一季度

|

2015

|

2016一季度

|

|

|

钢铁行业

|

90

|

97.83

|

72.82

|

77.47

|

17.18

|

20.36

|

|

普钢

|

86.98

|

95.25

|

70.65

|

76.07

|

33.76

|

43.7

|

|

特钢

|

150.44

|

150.15

|

116.68

|

106.45

|

16.34

|

19.17

|

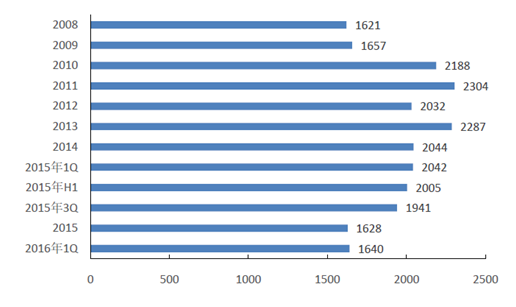

重点上市钢企期末存货余额(单位:亿元)

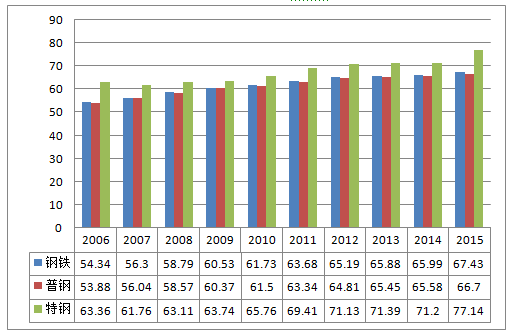

5、随着钢铁行业销售利润率下跌,2015年末行业负债增至10184亿元,同比增长3.28%。但负债增速呈放缓趋势,2015年行业负债同比增速跌至上一轮产能扩张周期(2001-2015)以来最低。 行业资产负责率进一步有所提升。2015年行业资产负债率达到67.43%,同比2014年上升1.44个百分点,达到历史新高。资产负债率的上升意味着融资空间将进一步被压缩,这与行业供给侧改革以及行业盈利能力薄弱的现状是相符的。

2006-2015年中国钢铁行业资产负责率历史变化(单位:%)

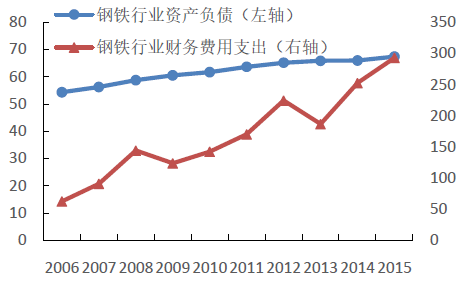

行业短期、长期负债同比均有所上升。短期负债2015年同比上升203.36亿元或2.46%。2015年末钢铁行业短期债务为8463亿元。长期债务同比上升119.77亿元或7.48%。短债一般用于流动性补充,长债则作为扩大生产的资本投入。长期负债的增长反映出钢企对市场长期状况的乐观,在推进供给侧改革进程中,在淘汰落后产能的同时,积极扩张资本投入进行技术创新与产业结构优化;但值得忧虑的是短债增加将使得钢企短期偿债压力的上升,上市公司2016年财务费用预计继续攀升。

2006-2015年中国钢铁行业资产负债情况

2006-2015年中国钢铁行业偿债能力指标一览

|

年份

|

速动比率

|

流动比率

|

负债合计/归属母公司权益

|

经营活动现金流/负债合计

|

|

2006

|

0.5195

|

0.9399

|

1.2404

|

0.2216

|

|

2007

|

0.5404

|

0.9889

|

1.3403

|

0.1331

|

|

2008

|

0.4167

|

0.8404

|

1.4805

|

0.1533

|

|

2009

|

0.4172

|

0.786

|

1.5924

|

0.1099

|

|

2010

|

0.4296

|

0.8479

|

1.6899

|

0.0664

|

|

2011

|

0.4335

|

0.7905

|

1.8528

|

0.0866

|

|

2012

|

0.3973

|

0.6846

|

1.9784

|

0.0906

|

|

2013

|

0.3668

|

0.6598

|

2.0454

|

0.0811

|

|

2014

|

0.3713

|

0.6188

|

2.0548

|

0.1131

|

|

2015

|

0.364

|

0.5563

|

2.2135

|

0.065

|

2006-2015年钢铁行业现金流变化示意(单位:亿元)

|

年份

|

经营现金流量净额

|

投资现金流量净额

|

筹资现金流量净额

|

现金及等价物净增加额

|

|

2006

|

761.85

|

-742.4

|

121.12

|

140.45

|

|

2007

|

617.9

|

-1066.86

|

611.9

|

163.53

|

|

2008

|

819.67

|

-1128.15

|

213.49

|

-98.85

|

|

2009

|

682.92

|

-799.51

|

55.03

|

-61.73

|

|

2010

|

470.15

|

-644.34

|

174.2

|

0.29

|

|

2011

|

712.39

|

-973

|

498.01

|

234.75

|

|

2012

|

783.94

|

-663.76

|

-291.76

|

-171.86

|

|

2013

|

762.26

|

-856.34

|

35.03

|

-62.87

|

|

2014

|

1115.77

|

-562.87

|

-418.23

|

132.08

|

|

2015

|

662.3

|

-904.02

|

287.64

|

38.86

|

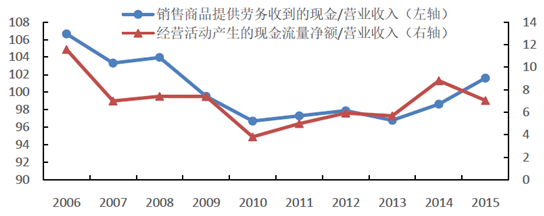

2006-2015年中国钢铁行业经营活动产生现金/营业收入走势

2011-2016年中国钢铁行业库存变化走势单位:亿元

三、中国钢铁行业发展趋势预测

1、2005年钢铁行业集中度提高到80%以上。实际上,中国钢铁产业2013和2014年前10位钢铁企业钢产量占总量分别为36.23%和35.66%,产业集中度明显较低。而日本产业集中度高达75%以上,欧盟为72%以上,美国为61%。数据显示,2014年,我国钢铁产量达到8.2亿吨,占世界钢铁总产量的二分之一左右,已经是名副其实的钢铁大国,但尽管我国钢产量位居世界第一,却没有规模和技术等均达到世界一流的大企业,这与中国钢铁产业集中度低有很大关系。产业集中度低不利于行业资源优化配置、不利于国家宏观调控作用的发挥、不利于增强中国钢铁企业在国际上的话语权。为此,提高钢铁产业集中度十分有必要,兼并重组是关键。而兼并重组要取得理想的效果,必须跨越3个障碍①必须坚持市场准入和监管的统一,市场规则的公平开放透明;②要明确和完善产权保护制度,合理划定股权比例,消除中小民间资本对混合所有制经济的顾虑;③国有企业要淡化行政化,民企要弱化管理家族化,按照现代企业制度规范运行、规范管理。

2、从钢厂降本增效、盘活存量资产以及加强费用控制向管理创新迈进,将钢铁生产工序配套得天衣无缝,各工序产能发挥到极致,物流、信息流和资金流处于完全受控的状态。例如要以客户需求为导向,客户到哪里,厂家的生产加工车间跟到哪里,并配有完善的加工、剪切、配送服务网络。相当于在钢铁企业与下游用钢企业之间建立了集库存、钢材加工、配送于一体的“调控中心”,将钢铁企业与下游用钢企业的库存统一释放,既为上下游企业提供了物流及信息服务,又有利于上下游企业节约库存费用、提高运行效率。

3、“十二五”高附加值用钢的发展报告中提及未来钢材价值量的增长将明显高于数量增长,技术提升、结构调整、品种优化、质量提高将是关键,产品将向特、精、高的方向发展,向深加工、高附加值发展。在产能过剩、市场同质化严重的背景下,钢厂需不断研发新产品,拓宽高端产品的领域,如医疗、航空、军用材料。

4、今年全国两会时,李克强总理提出“互联网+”,借助“钢铁+互联网”概念加快推进企业转型,发展电子商务绝不仅仅是为了网上交易,而是为客户服务,将自身定位为服务商。未来用户多样化个性化的需求下,以大批量定制化为特征的传统制造模式已无法适应时代要求,必须用“互联网+”的思维向智慧制造、智能制造转型。